01有限合伙的特性

有限合伙企业(Limited Partnership),一般指由2个以上50个以下的合伙人设立,且至少有一个普通合伙人的企业组织形式。

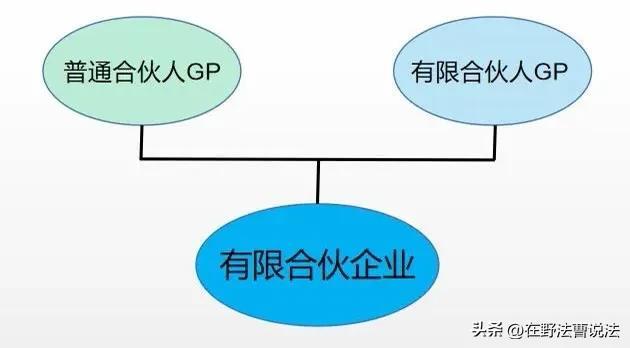

普通合伙人(general partner,简称GP)对合伙企业债务承担无限连带责任。

有限合伙人(limited partner,简称LP)以其认缴的出资额为限对合伙企业债务承担责任。

在有限合伙企业中,因为普通合伙人承担无限连带责任,所以由普通合伙人执行合伙事务。即普通合伙人掌握有限合伙企业的控制权,而这与其持有的财产份额多少无关。

《中华人民共和国合伙企业法》

第六十七条有限合伙企业由普通合伙人执行合伙事务。执行事务合伙人可以要求在合伙协议中确定执行事务的报酬及报酬提取方式。

第六十八条有限合伙人不执行合伙事务,不得对外代表有限合伙企业。

将有限合伙企业作为持股平台,其优势在于能够在合伙协议中自由约定管理权和分红权的分配模式,投资人如果作为有限合伙人能够有效避免被企业的债务所累。与此同时,有限合伙企业也能够更好地实现“钱权分离”,避免在用股权激励员工时削弱对公司的控制权。

如上图所示,将有限合伙企业作为持股平台,由于可以在合伙人之间自主约定合伙协议,因此在权利分配上享有极大的灵活性。

这类通过合伙协议约定的形式设立的有限合伙协议,只有普通合伙人(GP)才能接受委托执行合伙企业事务、对外代表合伙企业,而有限合伙人(LP)不得执行合伙企业事务,不得对外代表有限合伙企业。

所以,通过有限合伙企业架构持有目标公司股权可完美实现“同股不同权”的目标。因为有限合伙企业的特殊性创业项目,创始人股东往往只需要通过成为有限合伙企业的普通合伙人(GP),就足以控制整个目标公司,而无需在实际持股比例达到传统的绝对控制权比例66.7%。

02

有限合伙在股权架构设计中的运用

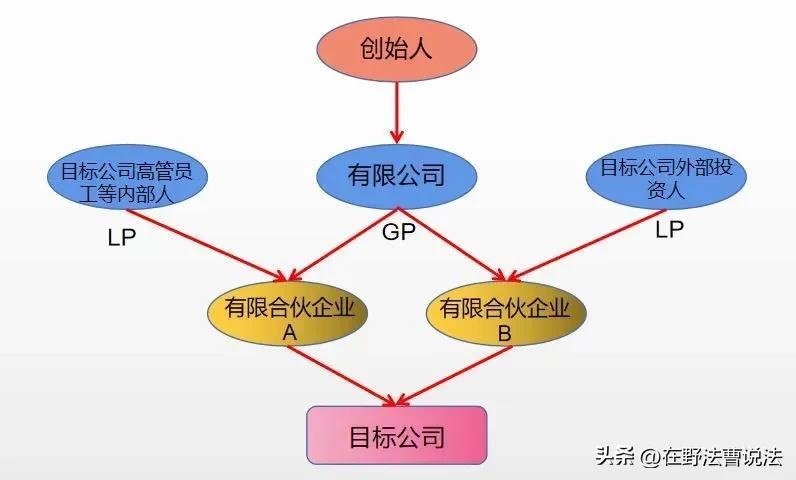

上图即为一种典型的有限合伙型公司股权架构设计方式。具体实现方式如下:

1、创始人首先设立有控制权的有限公司,并用该有限公司作为有限合伙企业的普通合伙人;

2、有限公司作为普通合伙人,目标公司高管、核心人才作为有限合伙人,设立有限合伙企业A;

3、有限公司作为普通合伙人,目标公司的财务投资人,资源方等作为普通合伙企业,设立有限合伙企业B;

4、已设立的有限合伙企业A和B作为目标公司的股东,直接持有目标公司的股权;

5、普通合伙人承担无限连带责任,而在该架构中普通合伙人为有限责任公司,原则上以出资额为限承担责任,降解了“无限连带责任”的风险;

6、有限合伙A和B为目标公司的股东,目标公司的表决权由有限合伙行使,有限合伙的表决权由普通合伙人决定,普通合伙人为创始人掌握的有限公司,即控制权归创始人。

这类股权架构设计,能够完美实现创始人对目标公司的绝对控制,而且不用考虑自身持股占比的多少。

这种类型的股权架构设计,能够保障创始团队的控制权、方便调整组织架构、收益分配,可以自由协议约定、可以起到节税效果而且还能尽可能地减少目标公司的工商变更手续。

适用于钱权分离度极高的创始人股东,例如互联网企业(如谷歌)、高科技企业(如苹果),这些企业都是资金密集型企业,VC/PE会在发展过程中起到非常重要的作用。随着资本不断流入以及企业的发展,创始人股东及其团队的持股比例会慢慢被稀释得很低。为了控制权的需要,就会采取有限合伙企业的架构。

03在风险隔离上的优势

企业最常见的纠纷往往都来源于公司内部,尤其是股东之间的矛盾,比如公司僵局和知情权诉讼(查账)等等。其本质在于公司内部的管理决策权和收益权不均衡。有决策权的股东觉得自己付出得多,却没有充足的回报;没有决策权的股东,却觉得自己受到了压制排挤,没有享受到管理权……利用合伙企业型的股权架构设计,在使结构性调整更灵活的同时亦可成功实现风险隔离。

有限合伙结构系GP承担无限责任,LP承担有限责任。由于有限合伙企业的自治权比有限公司大,可以将不同类型的投资人(包括但不限于战略投资者、高管、核心员工甚至亲朋好友)分类“装入”不同的合伙企业,并结合公司章程,约定不同的进入和退出机制以便于管理。与此同时,各投资人通过有限合伙持股,将高管等核心员工以及资源方作为LP“装进”有限合伙企业,再以有限合伙持股目标公司主体,便完成了隔离直接自然人股东纠纷以及查账等股东知情权行使时的风险。

04

在收益和节税上的优势

有限合伙企业的利润分配问题,实际控制人可以通过具体的约定进行确定化,从而可以实现在少出资的情况下保证实际控制人的收益权。

《合伙企业法》

第三十三条合伙企业的利润分配、亏损分担,按照合伙协议的约定办理;合伙协议未约定或者约定不明确的,由合伙人协商决定;协商不成的,由合伙人按照实缴出资比例分配、分担;无法确定出资比例的,由合伙人平均分配、分担。

同时,在纳税环节中,也能很好地实现节税效应,根据我国法律规定,合伙企业属于税收“透明体”,即在合伙企业层面并不征收所得税,经营收益直接穿透合伙企业流入合伙人的账户中有限合伙企业的普通合伙人,仅由合伙人缴纳一次性所得税。也就是因为这个特性,当合伙企业的“合伙人”增加的时候,每个投资者分得的所得越少,有可能适用的税率也就越低。从筹划角度来看,合理情况下增加合伙人(例如增加妻子、子女为合伙人)就等于降低税负。在实务中,投资人也往往在设立有限合伙企业时会出于税负的考虑,选择在有较多税收优惠政策的地区注册有限合伙企业,从而产生进一步的节税效应。

《中华人民共和国个人所得税法实施条例》第六条个人所得税法规定的各项个人所得的范围:(五)经营所得,是指:个体工商户从事生产、经营活动取得的所得有限合伙企业的普通合伙人,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

05

混合型股权架构设计模式

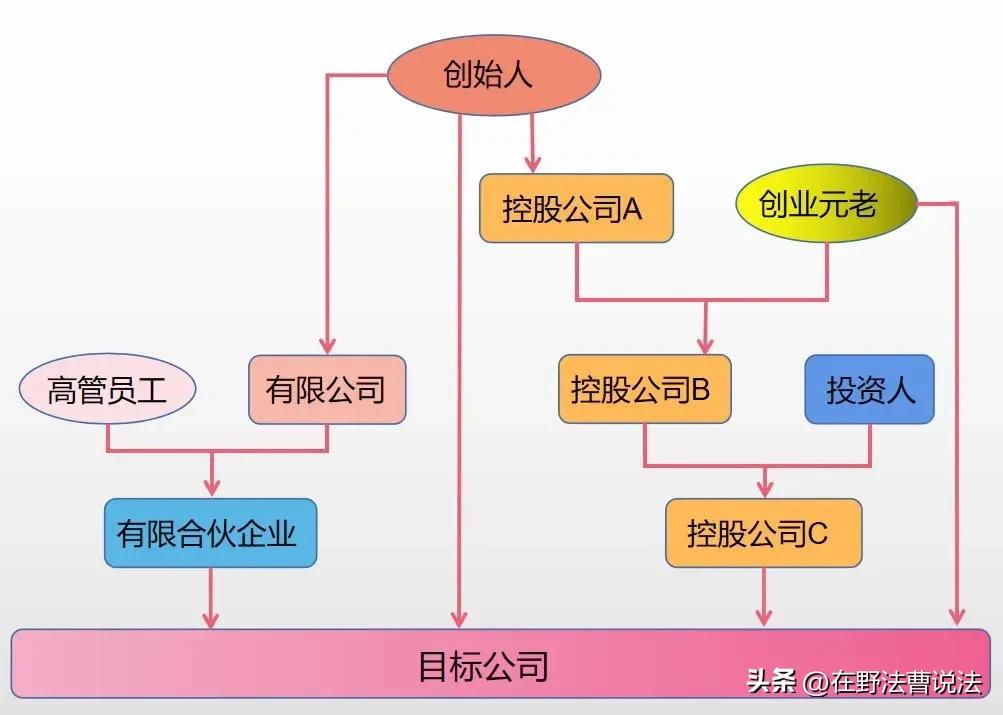

但是,实践中很多投资人并不甘心在投入大笔资金后,自己仅仅作为一个没有实际权力的“有限合伙人”,他们更倾向于对公司保有一定程度的控制权以保障自身权利。这时候前述纯粹的合伙型股权架构将很难满足需要,实践中混合型的股权架构设计便开始被广泛运用。

这种混合型的股权架构设计,既可以满足创业元老和投资人对核心目标公司控制权的要求,又能避免因为对公司高管、核心员工股权激励而导致创始人对公司控制权的削弱,而且还很好地保障了公司内部的晋升渠道,有众多的高管岗位可以用来激励员工。这类混合型的公司股权架构设计充分结合了有限合伙和有限公司的持股优势,在实践运用过程中将发挥越来越大的作用。

注册会员查看全部内容……

限时特惠本站每日持续更新海量各大内部创业教程,年会员只要98元,全站资源免费下载

点击查看详情

站长微信:9200327