微信公众号号:sczxqygw(←长按复制)

我们致力于财税公开课、企业内训、税务顾问、税收筹划等领域服务

01

2025年,工资表频频被查!

一、虚假发放工资,“工资薪金”变“劳务费”

国家税务总局宜春市税务局稽查局根据举报线索,查处一起企业骗取退税违法案件。检查人员经过核查确认,涉案企业通过虚构残疾人员用工人数、虚假发放工资等手段,骗取增值税退税款267.9万元。宜春市税务局稽查局依据《中华人民共和国税收征收管理法》等相关规定,对该公司依法追缴少缴税款、加收滞纳金并处罚款,共计632.88万元。

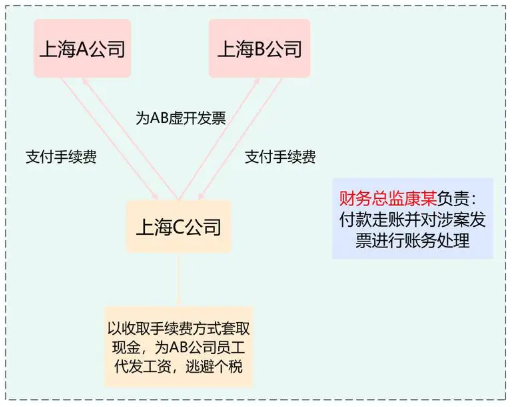

二、协助公司筹划个税,财务总监补税近620万元+拘役

财务总监协助公司利用第三方平台代发员工奖金、销售提成,虚开发票,逃避个税,最终被处罚。

1、案件经过:

2、最终判决:

以虚开发票罪追究财务总监康某的刑事责任;

由于事后,财务总监康某主动代受票公司向税务机关补缴公司漏缴的个人所得税人民币6165956.18元,法院酌情从轻处罚;判处被告人财务总监康某拘役6个月,缓刑6个月,并处罚金人民币20000元。

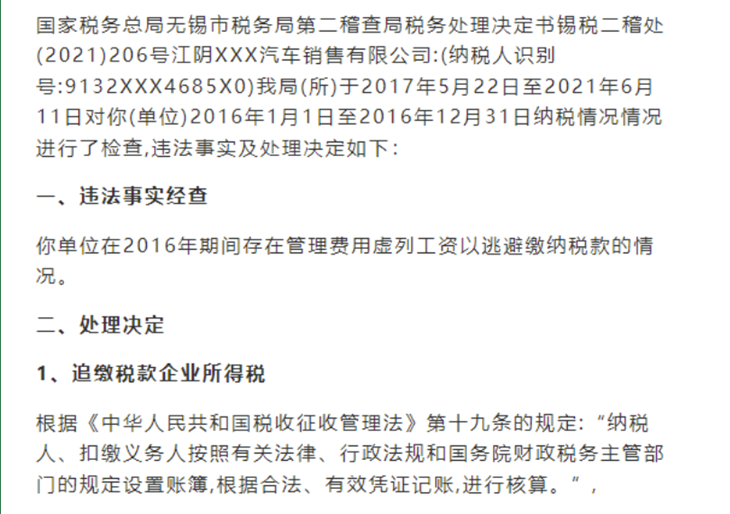

三、某公司2016年虚列工资,依旧被查

日前,无锡市税务局公布了一份处理决定书。该案中,某公司几年前的虚列工资偷税,直至今年才被被查出单位工资表应该公开吗,仍旧逃不过税务对其进行处罚!

对于上述虚列工资逃税的行为,税务局追了税款并加收了滞纳金。

02

关于工资发放,5种操作方式违法!

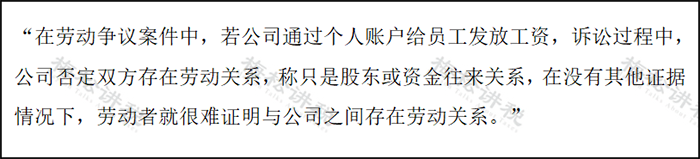

1、通过个人账户发工资,违法!

一些用人单位不通过企业公账发放工资单位工资表应该公开吗,而是通过公司法定代表人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系,进而逃避责任。

除此之外,深圳市中级人民法院劳动争议审判庭法官提醒:

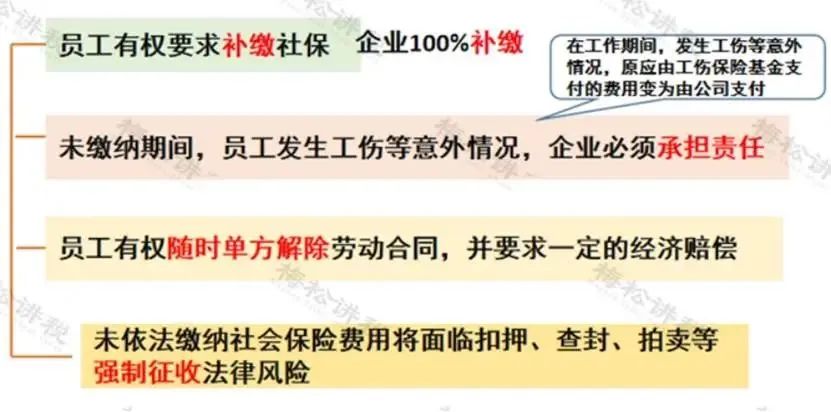

2、多发工资不交社保,违法!

在求职过程中,有一些人发现缴纳社保后,每月到手的钱会少。有的用人单位会以此为由,说服劳动者不缴社保、多发工资,而有的劳动者也愿意到手的钱多一些。

按照相关法律规定,用人单位不缴纳社保或不按规定缴纳社保都是违法行为,均需要承担相应的法律责任。

如果单位不给交社保,员工有权要求补缴,也可以随时单方解除劳动合同,并要求一定的经济赔偿。

3、用人单位任性扣工资,违法!

有的用人单位为防止员工跳槽,会扣下员工的一部分工资留到年底再发。如果劳动合同中没有约定,这种情况属于拖欠工资,员工可以通过劳动部门要求用人单位发放全部工资。

此外,还有的企业有上班迟到扣工资、请一天假扣三天工资的任性规定。

事实上,国务院曾施行的《企业职工奖惩条例》已在2008年1月15日废止,用人单位不能再根据该条例的规定在规章制度中随意设立罚款条款。

4、单位不发工资条,违法!

根据我国《工资支付暂行规定》第六条第三款规定:用人单位必须书面记录支付劳动者工资的数额、时间、领取者的姓名以及签字,并保存两年以上备查。

单位发工资代扣代缴个人所得税后,不向员工提供类似“工资条”的个人所得和已扣缴税款等信息,属于违法行为!

5、大量员工个税零申报,违法!

有的企业为了避税,个税长期零申报。长期零申报个税且与财务报表数据和社保申报数据不一致,不符合实际情况的纳税行为会引起税务机关的注意,成为评估核查对象。一旦被税务局稽查到,后果严重。

03

申报表工资总额比对异常?

千万别忽视,否则小心税局找上门!

个税大稽查开始!个税申报数据与企税申报的工资总数对不起来,税局会不会找上门?

工资总额对比异常也不能说就一定存在问题,由它们引起的申报表差异是有据可依的,只要企业能提供合理解释,就没有问题!

首先,来看一下两份申报表对工资总额的填报原则:

1、个人所得税:按“收付实现制”

举例:A公司3-5月份的工资发放及个税申报时间如下表:

2、企业所得税:按“权责发生制”+实际发放

注意:如果企业在汇算清缴之前,还未实际发放工资,则需要作纳税调增处理。

可以看出:由于个人所得税的申报表是按实发数,企业所得税申报表是按账面计提数并实际发放数。两者申报会有时间差,但两张申报表的之间的差异也不会太大。

如果企业出现重大差异,不管是何种情况导致的,都应当第一时间查明原因!各类申报表之间的项目比对如出现较大差异,往往是税务检查的重点!

一站式财税公开课

政新企业顾问

注册会员查看全部内容……

限时特惠本站每日持续更新海量各大内部创业教程,年会员只要98元,全站资源免费下载

点击查看详情

站长微信:9200327