随着互联网产业的发展,依托于互联网的电商,它改变了传统行业的运行模式限制,将宣传、销售、生产、交易、物流等流程从线下搬到了线上,并将它们合为一体,为消费者与商家提供了一个平台。随着移动互联网的普及,人们的消费理念和生活方式也在一步步的改变。电商的服务方式以及应用的领域都在不断的扩大,其运营模式也在不断的增多

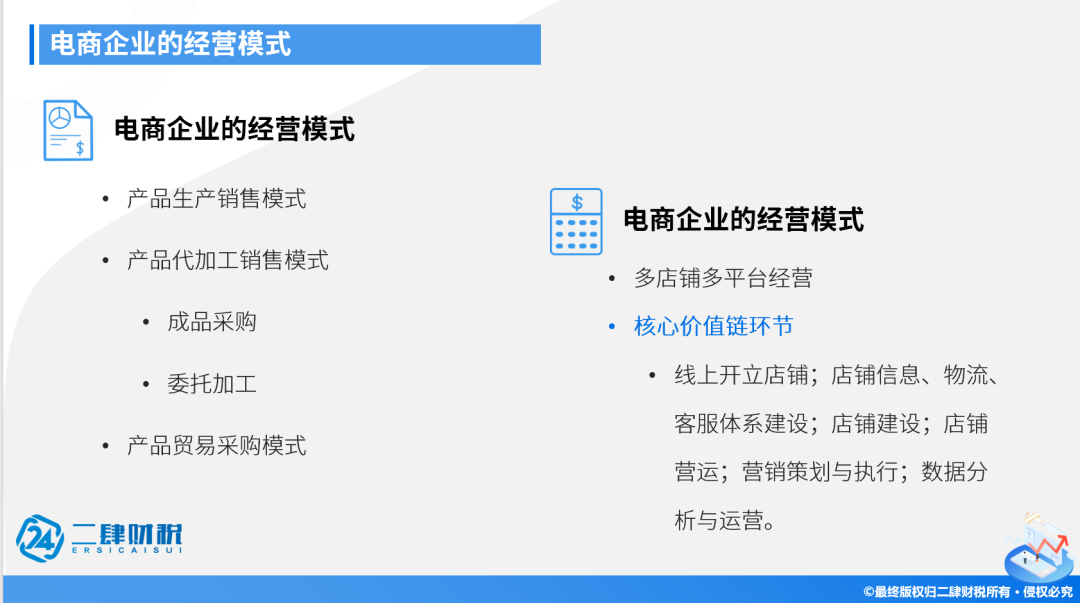

电商企业的经营模式

按照渠道分类

1、线上经营模式:经销商自发货(线下-经销商-消费者)

先把货物发给经销商,经销商入场以后自己发货给消费者

2、线上经销模式:企业代发货(发货人-企业-消费者)

经销商自己不发货,委托这边的发货人,消费者在线上下单经销商,物流的订单转交给企业,企业自己代发货达到消费者的手中

3、电商平台入仓模式(电商平台-消费者)

电商平台进入他们的仓库,从他们的仓库经过电商平台他们在销售给消费者

4、线上自营店铺直营模式(直接销售-消费者)

企业在线上自己开店自己进行销售

按照产品分类

1、产品生产销售模式:自己生产,自己销售也说我自己生产的产品,通过线上平台卖掉产品

2、产品代加工销售模式:自己并不生产采用代工模式(成品采购和委托加工)

3、产品贸易采购模式:自己不生产也不委托别人生产,在市场上找现成的产品,然后卖给消费者,类似于最早说的这种买手制模式,也是从市场上挑选产品卖给消费者啊,一种纯贸易的模式

电商企业在运作上有两个特点

1、多店铺平台运营:既做传统的淘宝天猫京东唯品会,那么更多的人呢,也会参与抖音快手这些新平台的运作,所以说我们现在电商经营的基本上是多店铺多平台同时并行运作

2、核心价值链环节:对线上店铺进行建设电商是什么样的经营模式,进行投资,进行营销策划进行数据分析,价值链的核心都围绕线上店铺进行。

电商销售收入的税务痛点

电商销售收入的税务痛点:主体

1、设立店铺对主体有要求,不能随便选 择主体法律形式,不能随便变更主体

举例:抖音的六种店铺各有要求,只有一种可以选择个体户(官方旗舰店、旗舰店、专营店、专卖店 工厂店、个体店 )

官方旗舰店

1、定义:是指以自有品牌(商标为R标或TM标)或由商标权利人(商标为R标)提供独占授权的品牌,入驻平台开设的企业店铺;针对独占授权的品牌,“品牌授权书”模板应为“官方旗舰店授权模板”;申请主体应为企业,个体工商户/个人不得申请;品牌综合指数为“高”。

2、店铺数量限制:一个品牌只能在平台存在一家官方旗舰店。

旗舰店

1、旗舰店定义:是指以自有品牌(商标为R标或TM标)或由商标权利人(商标为R标)提供独占授权的品牌,入驻平台开设的企业店铺;根据品牌授权书类型,可申请“旗舰店”或“官方旗舰店”;申请主体应为企业,个体工商户/个人不得申请;品牌综合指数为“高、中”;

专卖店

1、专卖店定义:专卖店是指以商标权利人提供普通授权的品牌入驻平台开设的企业店铺;以“专卖店”命名的,入驻品牌应为已经注册的商标(R 状态),或申请时间满六个月且无驳回复审的TM标;申请主体应为企业电商是什么样的经营模式,个体工商户/个人不得申请;品牌综合指数为“高、中”;

专营店

专营店定义:专营店以商标权利人提供普通授权的品牌入驻平台开设的企业店铺,经营2个及以上品牌;以“专营店”命名的,入驻品牌应为已经注册的商标(R 状态),或申请时间满六个月且无驳回复审的TM标。申请主体应为企业,个体工商户不得申请。品牌综合指数为“高、中”;

企业店

企业店铺定义:企业店以商标权利人提供普通授权的品牌入驻平台开设的企业店铺,经营1个及以上品牌;以“企业店”命名的,入驻品牌应为已经注册的商标(R 状态),或申请时间满六个月且无驳回复审的TM标。申请主体应为企业,个体工商户不得申请。品牌综合指数为“低”

个体店

个体店定义:个体店以商标权利人提供普通授权的品牌入驻平台开设的企业店铺,经营1个及以上品牌;以“个体店”命名的,入驻品牌应为已经注册的商标(R 状态),或申请时间满六个月且无驳回复审的TM标。申请主体应为个体工商户,不能为企业。品牌综合指数为“低”;

电商销售收入的税务痛点:资金流

1、电商店铺收款绑定主体对应的对公账户,资金流透明

2、资金转个人不容易,即使转入个人账户,网上留存记录,税务稽查信息透明

3、私帐收钱也没办法逃避缴纳税款

电商销售收入的税务痛点:销售数据透明

1、电子商务法31条:电商平台对商品和服务信息、交易信息保存时间自交易完成之日起不少于三年

2、电商企业无论怎么报税,电商平台的记录都一清二楚

电商销售收入的税务痛点:退货

1、7天无理由退换货

2、直播带货虚假销售记录,直播过后 退货比例很高

3、退货以后降价销售、不能销售报废,都产生损失

4、稽查时要证明退货有难度

5、税务上什么时间确认收入

a.自营店铺销售—消费确认收货或者收货后7天确认收入

b.电商平台模式—根据合同约定的对账时间,收到电商平台确认的清单核对无误后确认收入

6、退货损失的处理

a.退货可以正常冲减销售收入

b.退回了的货降价销售,按收入申报纳税

c.报废不涉及进项转出

d.退回供应商:开具红字发票

注册会员查看全部内容……

限时特惠本站每日持续更新海量各大内部创业教程,年会员只要98元,全站资源免费下载

点击查看详情

站长微信:9200327